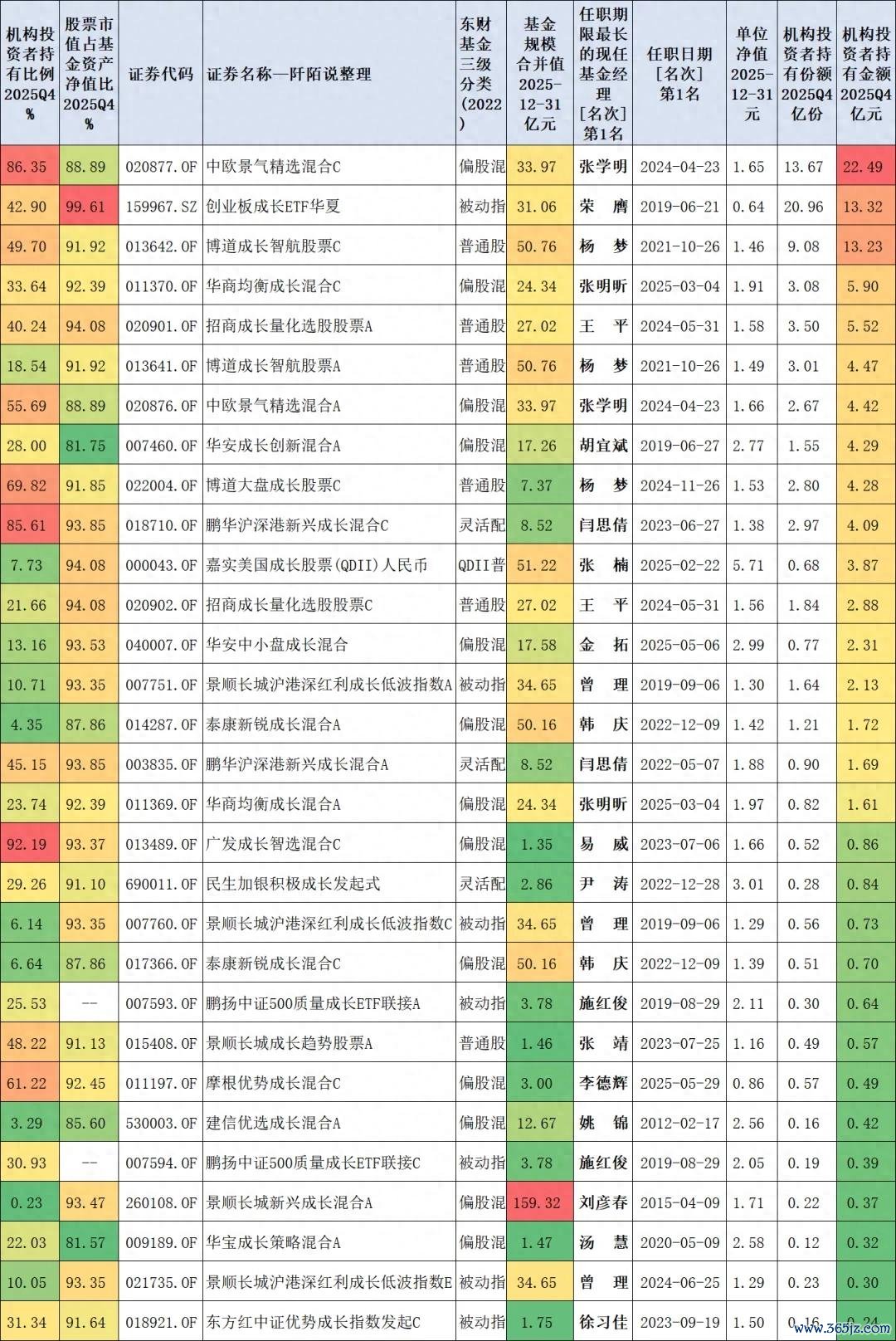

业绩基准对标的指数(第一名)名称中有“成长”两个字,2025年末机构持有金额和内部员工持有金额均大于0,满足要求的有71只基金,按照2025年年末机构持有金额由高到低排序取前30名:

下面简单展开一下数据。

一、被动指数型基金

如果看被动指数型基金,机构配置最多的是跟踪创成长的创业板成长ETF华夏(159967),截至2025年末,机构持有金额是13.32亿元。

二、主动型基金

如果看普通股票型、偏股混合型、灵活配置型三种,被机构持有较多的是张学明的中欧景气精选混合C和杨梦的博道成长智航股票C,分别被机构持有22.49亿元、13.23亿元。

排名靠前的基金经理还有张明昕、王平等,

2.1、保留基金经理上任满500天的,按照基金经理任期卡玛比率由高到低排序如下。

杨梦、张学明的业绩过来较好,只是上任时间有点短。

2.1.1、杨梦的博道大盘成长股票

近1年涨幅高达71.18%,今年上涨了12.94%。业绩基准是中证800成长指数收益率*90%+同期银行活期存款利率(税后)*10%。

在2025年年报中,杨梦说,

2025年,从因子层面来看,全年因子超额环境较好。

成长风格强势,表征景气度的基本面类 因子尤其是分析师预期类因子全年超额突出;受益于个股成交活跃,AI量价类因子也录得较好的超额收益;价值类因子总体承压。

维持均衡配权的博道量化多因子模型,本年度总体上运作正常。

研究层面,继续围绕传统框架多因子模型和AI全流程框架多因子模型进行深化,以及推动组合优化与风控模块持续升级迭代。

报告期间,本基金维持配置大盘成长SMART BETA选股模型。

展望2026年,从基本面的维度,作为“十五五”规划开局之年,中央经济工作会议对2026年政策定调仍然积极,预计2026年通胀形势有望出现企稳回升迹象,名义GDP将实现一定幅度的修复,增长的分布预计更加均衡,复苏的广度有望提升,对权益市场投资仍然友好;从估值的维度,考虑到权益市场整体估值已越过历史中位数,预计市场波动将加大。

本基金将继续坚持系统化投资的运作思路,秉持勤勉尽责,力争为投资者获得有竞争力的超额收益。

2.1.2、张学明的中欧景气精选混合A

近1年涨幅高达65.39%,今年上涨了10.39%。业绩基准是中证800成长指数收益率*80%+中证港股通综合指数(人民币)收益率*10%+银行活期存款利率(税后)*10%。

在2025年年报中,张学明说,

本年度充分展现了景气策略的特点:选股范围不局限于科技成长,可在其“没有景气度/价格反应过头”时寻找其他行业机会,平抑波动。

我们坚持系统化投资,忽略市场情绪干扰,仅关注未来增速高且未过度拥挤的股票。

同时,我们也深刻认识到景气策略的两个必然:一是买在右侧几乎是必然的,需要更快速的信息处理;二是景气个股泡沫化也是必然的,反拥挤机制在长周期能有效避免异常波动。

展望未来,当前经济尚未全面回暖,适合景气投资的土壤——“高增股票‘雨后春笋般冒出来’”的情景尚未到来。

基金将继续坚持景气投资策略,持续“撒网”等待大鱼出现。

同时,为应对可能的长期等待期,基金已准备了“其他渔网”,如红利和价值策略,这些是口径不同的“渔网”,在市场不好时争取也能“捞点小鱼”补充收益。

未来景气机会可能不仅仅来自科技成长赛道,很可能来自其他方向:

(1)AI 的再度扩散,从硬件到其他方向,这个过程正在进行中,已经扩散到了多个方向;(2)经济内需的方向,如果这个方向有机会,筹码结构较好,市场低配较多,获取收益的难度更低;(3)机器人产业链,这个方向零星出现一些材料的机会,未来如果出现扩散,也是景气股的集中地。

2.2、保留基金经理上任满999天的,按照基金经理任期卡玛比率由高到低排序如下。

张靖的景顺长城成长趋势股票A业绩相对较好,上任999天,任职回报36.80%,年化回报12.14%,任期最大回撤-17.87%,任期卡玛比率0.68。这个最大回撤还是比较优秀的。

该基金的业绩基准是中证800成长指数收益率*85%+恒生指数收益率(使用估值汇率折算)*5%+商业银行活期存款利率(税后)*10%。

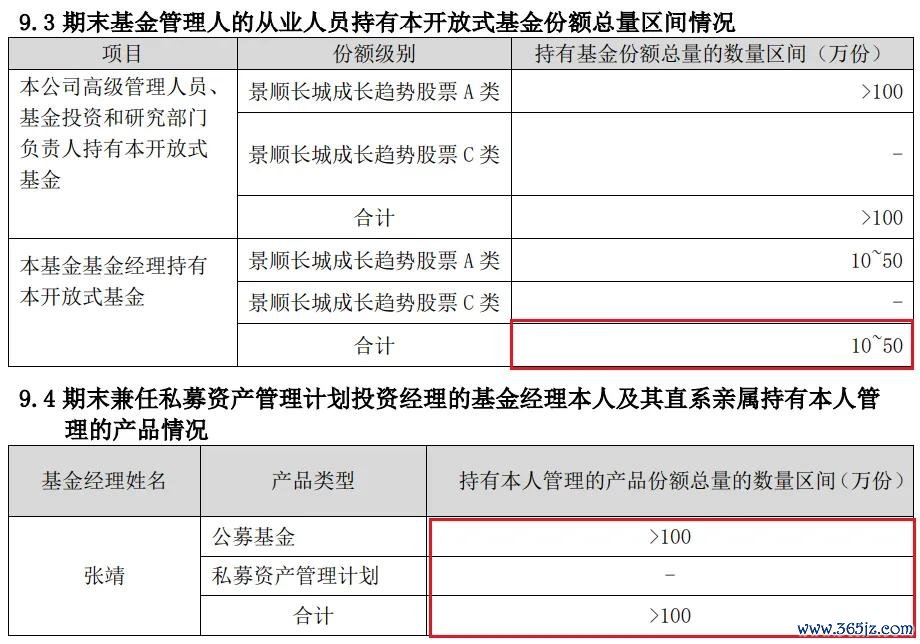

查询2025年年报,张靖持有份额区间在10-50万份,另外通过私募资管计划,张靖及其直系亲属持有超100万份。

年报显示,张靖的全部持仓股只有35只,头部权重集中度较大,前20名展示如下:

在2025年年报中,张靖说,

任何新兴产业的发展,从一开始的各路玩家蜂拥而上,到逐步走向分化,都是一个必然的过程。

对于北美AI产业链……我们在这一方向的配置比例不算高,仅保留诸如北美电力供应链(无论格局如何分化, 缺电是大概率事件)、载板(载板上行周期开启+AI PCB 工艺逐步朝载板化/模组化方向升级)等方向的配置。

端侧AI等应用方向的进展,也是当前我们重点关注的领域。

2026年以苹果为代表的硬件公司会继续推进AI在手机等终端设备上的落地,有望提升消费电子产业链等相关方向的投资价值。

然而,考虑到存储价格压制,端侧AI作为新事物、产业趋势有待进一步跟踪确立等因素,我们并不着急过于扩大这一方向的敞口,当前配置主要以设备、质地优+估值合理等阿尔法标的为主。

我们也持续在周期类资产中进行配置,当前主要分布于电子、有色、交运等行业,这类资产相对共性的特征是:供给约束、估值合理或偏低、需求持续上行后有望带来价格/盈利弹性。

电子方向,我们当前重点配置于偏大宗类覆铜板的龙头公司,基于其确定性的涨价趋势、清晰且较好 的商业模式等因素。

有色方向,我们维持2025年四季报提及的对于2026年以铜为代表的工业金属的看好,该方向也是后续更长维度时间内我们持续保持跟踪、不断提升认知的领域。

与四季报时略有不同的一点是,板块热度过高导致阶段性估值快速波动时,我们需要更为冷静客观的看待自身认知水平,必要时会做出相应调整。

交运方向,四季报提及已适度降低行业持仓比例(主要考虑到部分标的上涨之后的估值性价比有所降低),但我们仍然相对看好诸如油运等行业在2026的表现。

2.3、保留基金经理上任满2000天的,按照基金经理任期卡玛比率由高到低排序如下。

汤慧的华宝成长策略混合A业绩相对较好,任职天数2171天,任职回报202.82%,年化回报20.49%,任期超越基准回报170.93%,任职最大回撤-41.30%,任期卡玛比率0.50。

近1年涨幅122.87%,近2年涨幅127.17%,近3年涨幅95.61%,近5年涨幅142.18%,今年以来涨幅17.55%,业绩基准是中证800成长指数收益率×65%+上证国债指数收益率×30%+恒生指数收益率×5%。

在2025年年报中,汤慧说,

本基金的操作上,2025年整体保持了较高的仓位,主要的配置方向集中在AI算力、互联网等方向上。

展望2026年,除了中长期的宏观叙事外,有两个年度内非常重要的观察点,

一方面是海外利率变化的过程,特别是在资源品价格拉动下,美联储的利率变化路径可能是全年比较重要的观察事件;

另一方面国内的经济政策是否有一些边际的变化,特别是对国内较为低迷的CPI,是否有 一些内需拉动的政策出台。

三、写在最后

我梳理的数据都是客观数据,只不过想看看客观数据而已,这些基金的历史业绩确实是非常好,但当前能不能上车是另外一回事。

以汤慧的华宝成长策略混合A为例,持仓以光模块“易中天”为主,还有宁德时代、天华新能、东山精密、沪电股份等等热门股,目前还能不能上车我是不敢表态的,对于涨幅太高的基金,我有点恐高。

本人是以自由现金流、价值100等指数为主,成长风格虽然配置了一些,但仓位不多,特此说明。

以上是我的投资思考,不一定对,做个记录方便未来反思、错得明白,谨供大家参考。当是抛砖引玉,大家可以在评论区参与讨论。本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据,基金有风险,投资需谨慎。

风险提示:本文所有内容仅为个人观点与思考记录,基于公开信息及主观分析,旨在分享交流,不构成任何形式的投资建议或决策依据。市场有风险,投资需谨慎。文中提及的行业趋势、公司案例或数据结论,均可能存在信息滞后、认知偏差或未预见的变动因素,读者应结合自身情况独立判断。本人不对任何因参考本文内容而产生的直接或间接投资结果负责,亦不承担由此引发的法律责任。请务必理解:投资决策是个人行为,盈亏自负。

简配资提示:文章来自网络,不代表本站观点。